Adóvisszatérítés 2023 – VÁLTOZÁSOK

2024-02-20

Bár számos adókedvezmény mértéke nőtt a tavalyi évben, mégis várhatóan kevesebb lesz idén a 2023-as adóvisszatértések összege.

Elkezdődött az osztrák adóvisszatérítési szezon

2024-01-21

Legfontosabb tudnivalók 2023-es ausztriai adóvisszatérítéseddel kapcsolatban.

Hogyan célszerű elindítani az igénylést?

Mikor kezdik a hivatalok a feldolgozást?

Hogyan célszerű elindítani az igénylést?

Mikor kezdik a hivatalok a feldolgozást?

Általános információk az adóvisszatérítésről

2024-01-21

Általános információk az ügyintézés menetéről, az igénybe vehető adókedvezményekről, beadandó nyomtatványokről és a feldolgozási időröl.

Adóvisszatérítés elvált szülőknek

2024-01-21

Milyen adókedvezményeket vehetnek igénybe a tartásdíjat fizető munkavállalók?

Milyen feltételek esetén elszámolhatóak ezek?

Milyen feltételek esetén elszámolhatóak ezek?

Adóvisszatérítés családosoknak

2024-01-21

Milyen adókedvezményeket vehetnek igénybe a családos munkavállalók?

Milyen feltételek esetén elszámolhatóak ezek?

Milyen feltételek esetén elszámolhatóak ezek?

Adóvisszatérítés egyedülállóknak

2022-12-02

Milyen adókedvezményeket vehetnek igénybe az egyedülálló munkavállalók?

Milyen feltételek esetén elszámolhatóak ezek?

Milyen feltételek esetén elszámolhatóak ezek?

Adóvisszatérítés alacsony jövedelműeknek

2024-01-21

Alacsony jövedelmű, pl.: heti 20 órás munkavégzésre jár-e adóvisszatérítés?

Mit lehet ilyenkor visszatéríteni?

Mit lehet ilyenkor visszatéríteni?

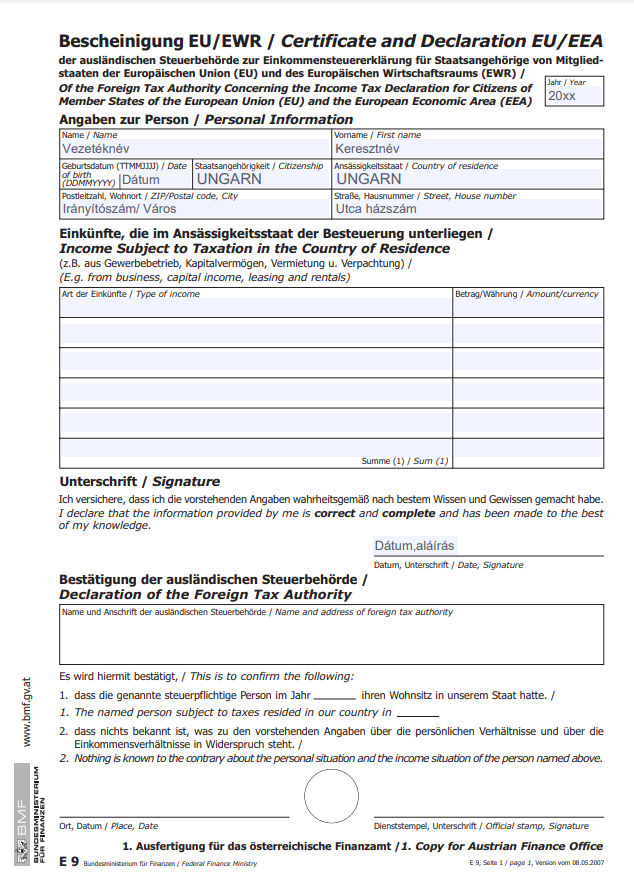

Mi az az E9-es nyomtatvány?

2022-12-01

Mégis mi az az E9-es nyomtatvány?

Mikor van rá szükség?

Hogyan és hol lehet kikérni?

Mikor van rá szükség?

Hogyan és hol lehet kikérni?

Mi az az Útiköltség visszatérítés és hogyan működik?

2022-11-24

Az útiköltség térítés egy adóalap csökkentő tétel, ami azt jelenti, hogy az Adóhivatal újraszámolását követően az ezáltal csökkentet összegű adó és a munkáltató által befizetett adóelőleg különbözetét fizetik vissza. Számolja ki ingyenes kalkulátorunkal!

Erre figyelj, ha Ausztriában dolgozol!!

2023-08-20

Sok Ausztriában dolgozó magyar nem tudja milyen jogai és kötelezettségei vannak az osztrák munkavállalásával kapcsolatban.

Most eláruljuk, amit eddig nem tudtál!

Most eláruljuk, amit eddig nem tudtál!

Adóvisszatérítés előkalkuláció

2022-11-30

Kíváncsi, hogy ténylegesen mennyit kaphat vissza?

Regisztráljon ingyenes adóvisszatérítés előkalkulációnkra!

Regisztráljon ingyenes adóvisszatérítés előkalkulációnkra!

Mennyi ideig tart az adóvisszatérítések feldolgozása?

2022-12-01

Hónapokkal ezelőtt benyújtotta adóbevallását, de az adóhivataltól még mindig nem jött semmi?

Továbbra sem hozza a postás az adóhatározatot? Mit tehet most?

Továbbra sem hozza a postás az adóhatározatot? Mit tehet most?

Mikor kötelező adóbevallást leadni?

2024-01-21

Milyen esetekben kötelezhető a munkavállaló adóbevallása beadására?

Meddig kell azt benyújtani és mi történik, ha nem tettük meg?

Meddig kell azt benyújtani és mi történik, ha nem tettük meg?

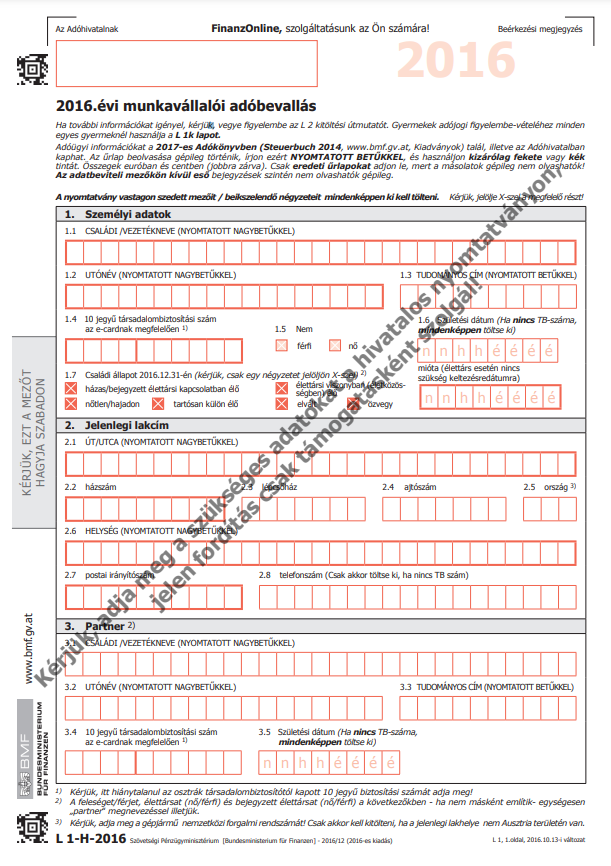

Milyen dokumentumok kellenek az adóvisszatérítéshez?

2024-01-21

Mi is az az L1-L1i-L1k nyomtatvány?

Mi kellhet még ezen kívül?

Mi kellhet még ezen kívül?

Familienbonus Plus

2022-11-29

A Familienbonus Plus egy olyan adókedvezmény, amely közvetlenül csökkenti az adóterhet. 2019-től a Familienbonus Plus pótolja a Kinderfreibetrag és a Kinderbetreuungskosten adólevonási jogát.

Egyedülkereső és Egyedülnevelő (Alleinverdiener-Alleinerzieherabsetzbetrag) adókedvezmények

2024-01-21

A Egyedülkereső és Egyedülnevelő olyan adókedvezmények, amelyek közvetlenül csökkentik az adóterhet.

Mégis ki veheti igénybe és mikor?

Mégis ki veheti igénybe és mikor?

Többgyermekes (Mehrkindzuschlag) adókedvezmény

2024-01-21

A Többgyermekes adókedvezmény közvetlenül csökkentik az adóterhet.

Mégis ki veheti igénybe és mikor?

Mégis ki veheti igénybe és mikor?

FinanzOnline

2022-12-05

Mi az FinanzOnline felület? Milyen ügyeket lehet ezen keresztül intézni?

Hogyan lehet rá regisztrálni?

Hogyan lehet rá regisztrálni?

Kindermehrbetrag adókedvezmény

2024-01-21

A 2022-es évben 550 EUR jár gyerekenként az alacsonyjövedelmű szülőknek bizonyos feltételek teljesülése esetén.

Ki korlátlan és ki korlátozott adóköteles Ausztriában?

2024-01-21

Mi is az a korlátlan-korlátozott adókötelezettség? Miért fontos ez az adóvisszatérítés szempontjából?

Különkiadások (Sonderausgaben)

2022-11-30

Bizonyos esetekben elszámolhatóak az éves adóbevallásban magánjellegű kiadások is. Nézzük meg mik is ezek.

Egyéb adókedvezmények (Werbungkosten)

2022-11-29

Számos adókedvezmény létezik még melyeket igénybe lehet venni. Nézzük ezek közül azokat, amelyekkel a leggyakrabban találkozhat egy Ausztriában dolgozó magyar.

Osztrák Adóvisszatérítés Sopronban

2023-09-11

Sopronban dolgozol és osztrák adóvisszatérítésre vágysz? Ne keress tovább, mert itt vagy a megfelelő helyen!

Új és magasabb összegű adókedvezmények 2022-ben

2023-01-06

Új, illetve növekedő adókedvezményekre lehet számítani a 2022-es adóvisszatérítés keretein belül.